一又友们大众好,我是标叔。

当一组颠覆领会的数据摆在目下,无数80后倏得破防:群体欠债率飙升至190%,创下国内住户欠债历史新高,更是东说念主类历史上同庚事段荒僻的高欠债水平。

被全网贴上“最惨一代”标签的80后,早已深陷债务泥潭无法脱身,集体躺平、不婚不育的背后,不是刻意摆烂,而是被期间洪流裹带后的无奈调解。

190%欠债率破记录

190%的欠债率,究竟意味着怎样的财务重压?

简便换算便能直不雅感受压力:若80后家庭年均可哄骗收入为10万元,对应的债务限度就高达19万元,其中70%的债务齐着手于房贷,住房刚需成为压垮这代东说念主的第一座大山。

关于身处一二线城市的80后而言,这个压力还要翻倍,动辄数百万的房贷总和,分担到二三十年的还款周期里,每月月供平直吞吃过半收入。

即便浑家两边共同还贷,撤离基本生活开支后也所剩无几,压根莫得抗风险的缓冲空间。

这代东说念主踩中了房价飙升的关键节点,年青时恰逢房地产市集高速膨胀,成婚生子、安家落户的传统不雅念,加上婚恋市集对房产的硬性条款,让80后压根莫得不雅望的余步。

彼时楼市看涨的公论导向,加上金融机构宽松的信贷策略,进一步股东这代东说念主透支畴昔、大举加杠杆。

即便明知欠债压力强大,也不得不硬着头皮上车,最终被历久房贷紧紧套住,透顶失去财务解放的可能。

回溯80后的欠债轨迹,早年群体欠债率不及81%,跟着房价进入飙升黄金期。

为了成婚安家、生养育儿的刚性需求,这代东说念主被迫大举加杠杆买房,欠债水平沿路狂飙至190%,透顶沦为被债务深度绑缚的群体。

更值得警惕的是,80后的高欠债并非个例,而是当下中国住户欠债时势的真确缩影,折射出全民欠债的期间窘境。

官方统计数据知道,当今宇宙欠债东说念主口限度高达7.86亿,占总东说念主口比例的56%。

在18-59岁劳动年事东说念主口中,欠债东说念主群占比冲破66%,荒谬于每三个成年东说念主就有两东说念主处于持续还债状态。

从债务总量来看,宇宙住户总欠债冲破84万亿元,按欠债东说念主口核算,东说念主均欠债高达14.3万元。

高额欠债的背后,是不竭攀升的爽约风险,住户债务危险已从个体隐患演变为群体性贫瘠。

这种全民欠债的态势,雅博体育app中国官网入口不仅压制了住户的破钞活力,让人人不敢破钞、不肯破钞,进一步影响实体经济轮回,更让无数家庭堕入“赢利—还债—没钱”的死轮回。

一朝碰到休闲、疾病等突发景色,倏得就会堕入债务爽约的绝境。

而80后看成上有老下有小的中年群体,恰正是最容易触发这种风险的中枢东说念主群。

全民欠债潮延长

债务爽约的严峻局面,进一步加重了80后的生活窘境。

央行统计数据知道,宇宙领有过期还款记录的住户约2亿东说念主,其中过期90天以上、酿成实质性无力偿还的东说念主群限度约5000多万,被列入失信被履行东说念主名单的“老赖”数目有所攀升。

债务爽约的四百四病,正持续浸透金融体系与民生生活的方方面面,而37-46岁的80后中年群体,成为当之无愧的债务重灾地。

银行知道的不良贷款数据,直不雅印证了这代东说念主的欠债压力。

光大银行曾公开一组信用卡不良债务数据:50万名平均年事42岁的中年借款东说念主,每东说念主平均欠下光大银行2万元以上,单笔最高欠款达135.18万元。

这类无典质物债务,老例催收与国法追偿效果极低,银行只可将不良金钱大幅折价打包转让,光大银行关连不良金钱起拍价仅5.94亿元,荒谬于原金钱打0.5折,资金逝世率接近95%。

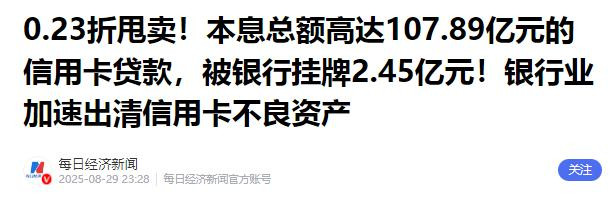

中原银行的不竭数据更精通,转让本息共计107.89亿元的不良金钱,起拍价仅2.45亿元,折价低至0.3折,AG庄闲和游戏险些等同于无偿不竭。

中年群体不良债务的围聚爆发,平直催生个东说念主不良贷款转让市集爆发式增长。

银登中心数据知道,2025年一季度宇宙个东说念主不良贷款转让限度达370亿元,同比暴涨7.6倍;上半年攀升至1076亿元,同比翻倍。

按此增速测算,2025年全年转让限度有望冲破2000亿元,而2021-2024年三年累计转让限度仅2777亿元,一年增量迫临当年三年总和,意味着不良贷款不竭速率早已追不上债务爽约速率。

这种失衡的态势,不仅加重了金融体系的风险隐患,更让欠债的80后堕入两难境地:

不还款会被追责、征信受损,咬牙还款又要透支全部收入,历久处于精神紧绷、财务缺少的状态,连基本的生活质料齐无法保险,这亦然越来越多80后遴荐躺平、毁灭非必要开支的中枢原因。

更让欠债东说念主群颓靡的是征信成立的领会误区。

不少80后误觉得银即将债权转让给资管公司后,债务会自动清零、征信得以成立,实则债权转动并不会摒除不良征信记录。

即便与资管公司协商廉价结清债务,不良记录仍需保留五年才智自动摒除。

而资管公司仅赚取债权差价,不会主动协助成立征信,导致多量积极还款的欠债者,依旧被信用缺陷困扰,求职、贷款、平日生活齐深受影响。

债务困局根源剖释

80后的高欠债困局,骨子是刚需被迫加杠杆、债务体系失衡共同作用的终了。

这代东说念主的欠债险些全是劳动型支拨,房贷、育儿、养老占据了绝大部分开支,而非破钞目的的盲目透支。

客服QQ:88888888

从经济骨子来看,欠债是对畴昔收入的透支,良性欠债能助力发展,恶性欠债则会成为无底山地。

而80背面对的正是后者:收入增长不细目性加重,西宾、医疗、养老、育儿刚性支拨只增不减,双重挤压下,债务压力透顶失控。

现时债务体系的结构性失衡,进一步放大了个体窘境。

平凡80后遭殃几十万债务便措手不及,以至面对失信风险。

而部分企业巨头慎重东说念主欠债万亿级,却手抓无数现款金钱,生活涓滴不受影响,极点落差突显债务规章的不公。

更有黑心成本盯上低折价不良金钱,收购后包装再典质给银行套取贷款,赤手套白狼谋利,最终风险仍由平凡欠债者与金融体系承担。

化解全民高欠债困局,需要个体与顶层双向发力。

守住现款流、严控非必要欠债、拒却以贷养贷,是抵抗风险的中枢举措。

既要优化房地产调控、镌汰刚需房贷成本、完善民生保险体系,减少住户刚性支拨。

也要门径金融机构信贷投放,严控无典质信用贷过度披发,同期完善不良债务不竭规章,明确债权转让后的征信成立机制,保险借款东说念主正当职权,让债务市集精采感性。

80后之是以堕入集体躺平、不婚不育的窘境,骨子是被期间夹缝透顶困住的无奈。

这代东说念主圆善错过整个期间红利,上大学赶上膏火并轨,毕业碰到不包分拨,职场打拼撞上房价暴涨,中年又面对35岁职场危险,独生子女的身份还要扛起421家庭的服待重负。

他们的每一笔欠债齐不是为我方蹧跶品,而是整个参预屋子、孩子、老东说念主的刚需支拨,工资到账先还贷款,留给我方的破钞空间一丁点儿。

勉力打拼多年,却发现收入增速遥远赶不上债务与开支涨幅,念念躺平不敢透顶躺平,念念毁灭又放不下家庭劳动,崩溃只可在夜深车库、寂然缝隙眨眼间宣泄,转头还要陆续扛起家庭重负。

结语:

不婚不育不是残暴,而是深知自己无力承担独特压力,不念念让孩子重叠我方的负重东说念主生。

集体躺平不是认输,而是认清执行后的实时止损,在高压债务与生活窘境下。

这代东说念主只可用最哑忍的神气,督察仅剩的生活底气,靠着骨子里的坚贞,在债务泥潭里极重前行。