起头:资管有说念

“担保有野心有误差,银行却无责。”

日前,资管有说念发布广发、农行担保审查联系判例后,激励了银行从业东说念主员的世俗随和与热议,不少从业者产生中枢疑忌:办理担保贷款业务时,是否需要对鞭策会、董事会有野心的署名信得过性进行本质核查?

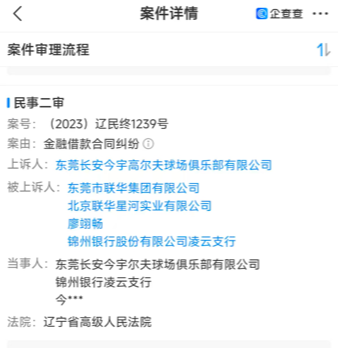

针对这一排业疑问,资管有说念从裁判宣布网搜索获悉,近日,该平台更新了一则最妙手民法院对于锦州银行的2 亿担保纠纷案的再审审查和审判监督民事其他民事裁定书,这起案例恰巧能对上述问题给出谜底。

企查查APP,根据案号可知为锦州银行

最高法在该案中裁定驳回东莞长安某公司的再审请求,明确该公司对案涉担保条约无效存在波折,需承担债务东说念主弗成归还部分的1/2 补偿背负,而锦州银行凌云支行全程无责。

{jz:field.toptypename/}本案中案涉担保有野心明明存在签名误差,法院却判定银行无需担责,其裁判逻辑清亮规矩了银行对担保有野心的审查义务范围,为银行从业东说念主员提供了关节的法则实操带领。

01

案情:

2 亿担保起纠纷,

担保方以瑕拒担责

本案源于一笔2 亿元的录用贷款,锦州银行凌云支行向北京联华银河实业有限公司(下称北京某公司)披发该笔贷款,东莞长安今宇高尔夫球场俱乐部有限公司(下称东莞长安某公司)出具鞭策会、董事会保证有野心提供担保。

后债务东说念主北京某公司无力还款,锦州银行凌云支行主见债权,条款担保方履行担保背负,东莞长安某公司却明确拒却,并向最高法请求再审。

该公司建议多项抗辩,雅博体育app中国官网入口中枢称担保有野心存在签名不信得过、签章伪造等误差,且有野心昂首、题名技术与试验贷款不符,还主见案涉录用贷款条约无效,担保条约亦应随之无效。

02

裁判:

有野心有瑕非银行过,

面容审查即守法

最高法经合议庭审查,最终驳回东莞长安某公司的再审请求,明确了锦州银行全程无责的中枢裁判依据。

法院合计,案涉有野心虽有部分董事签名误差,但无笔据阐述其余签名子虚,无法认定担保方对有野心酿成无波折,其里面责罚罅隙是误差主因。

客服QQ:88888888锦州银行办理业务时,AG庄闲和游戏已赢得鞭策会、董事会双重有野心,并核查了担保主见、债务东说念主等中枢身分,竣工履行了面容审查的法界说务。

对于有野心中的签名误差,法院认定其属于掩饰问题,银行无义务、窝囊力开展字迹轻易等本质核查,亦无需介入公司里面有野心酿成过程。

03

谜底:

审查有范围,

无需核署名信得过性

一位资深银行业东说念主士示意示意,本案的裁判后果,解答了银行从业者的中枢疑忌:无需对有野心署名信得过性作念本质核查,中枢原则为面容审查为原则,无紧要落拓即无责。

法则实践中,银行的审查义务并非遍及界,仅需对有野心的面容要件、中枢信息作念合感性核查,包括有野心作出主体、表决依次、中枢担保身分与业务一致性等。

唯有银行未提供任何有野心、对表决东说念主数不及等显着紧要误差视若无睹时,才会被认定为审查落拓并摊派背负,署名信得过性并犯警定审查义务。

法院同期明确,案涉录用贷款条约签订于监管顺次膨大前,顺次无溯及力且条约未损公序良俗,主条约正当有用,担保方联系抗辩情理未获撑捏。

04

启示:

效率面容审查底线,

紧盯中枢身分风控

锦州银行2 亿担保案的裁判,为金融机构办理大额担保贷款规矩了清亮的合规风控红线,给出了具体实操带领。

金融机构需效率“无有野心不签单” 底线,将审查鞭策会、董事会有野心动作担保贷款业务的必备经过,这是认定银行善意相对东说念主的中枢凭证。

面容审查需聚焦中枢身分,重心核查表决主体、依次、担保金额、债务东说念主、担保范围等,确保有野心内容与试验贷款高度匹配。

对于主体称呼微弱各别等狭窄误差,需保捏审慎核查;而签名、签章信得过性等掩饰误差,无需过度开展本质核查,幸免无端加剧本身审查义务。

从本案裁判逻辑可见,法则机关对银行担保审查义务的认定客不雅公说念,既明确法定背负,又规矩合理范围,为金融行业合规发展提供了富厚的法则预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:秦艺