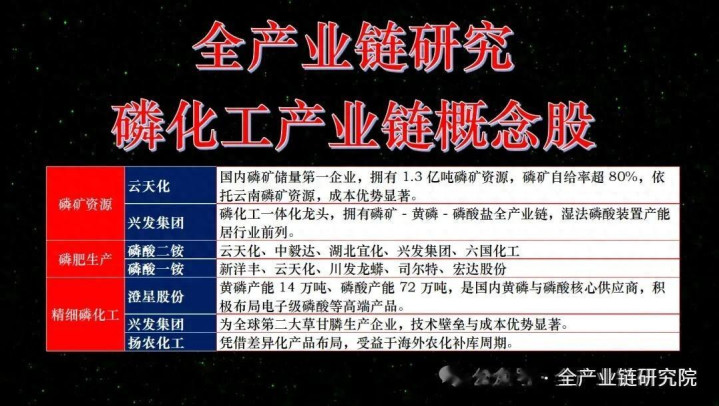

1、磷肥行业开动近况与趋势

·磷肥出口情况与政策:2025年国内各种化肥出口中枢数据如下:全年化肥总出口4600多万吨,同比增长44%;分品类看,二铵出口348万吨,同比下跌24%;一铵出口188万吨,同比下跌6%;氮磷钾三元复合肥出口78万吨,同比增长11%,一铵当作复合肥分娩的主要原料,其产量增长可与复合肥出口增长造成考据。政策层面,2025年磷肥出口抓续实行法检轨制,带动国内磷肥价钱相对偏高;2025年12月为搪塞硫磺等原材料价钱高潮,国度发改委明确2025年底至2026年8月原则上按捺磷肥出口,保险国内需乞降价钱褂讪;2026年1月中旬发布政策,自4月1日起取消光伏和磷化工产物出口退税,该政策面前主要针对农药、草铵膦等原药,但商场担忧磷肥出口退税可能被连带诊疗,进一步缩小出口经济性,关联影响仍待后续不雅望。云天化等头部企业的出口配额瞻望仍可看护过往水平,可享受国表里价差带来的收益。2026年出口预期方面,1-8月受政策截止,出口将看护低位,瞻望一铵、二铵出口量较2025年各减少30-50万吨;若9-12月出口政策松捆且国际价钱高于国内,将刺激出口有所反弹,不外我国事硫磺入口大国,硫磺价钱高潮将抬升磷肥分娩企业分娩老本,可能导致出口预期不足预期,若硫磺价钱高潮带动国际磷肥价钱进一步飞扬,2026年8月后磷肥出口或将迎来较大反弹。出口商场方面,面前磷肥出口主要聚会在东南亚、巴西等传统商场,印度商场需求将转向俄罗斯。

·磷肥开工率与产量预期:面前磷肥行业开工率同比处于下滑区间,中枢驱上路分有两点:一是出口政策截止,二是硫磺价钱同比高潮。受上述身分影响,行业举座开工率看护在50%-55%的低位水平。不同扫数制企业开工率存在昭彰相反,大型央企、国企因需承担保供的社会累赘与政事累赘,开工率相对更高,2026年1-3月监测数据炫耀,大型国营企业开工率看护在55%-60%区间,同比仍有所下跌。产量预期方面,原材料老本上升是中枢影响身分,一方面硫磺价钱高企,另一方面磷石膏处理是湿法磷肥分娩企业无法侧办法问题,对产能开释造成经管,若硫磺价钱看护在4000元摆布的水平,2026年磷肥产量将较2025年有所下跌。

·磷肥价钱与行业趋势:价钱方面,面前国内磷肥价钱举座看护高位,但国外价钱权贵高于国内,其中一铵国外价钱较国内跳跃50%摆布,二铵国外价钱较国内跳跃40%摆布。若2026年8月磷肥出口截止取消或放开,企业可借助可不雅的国表里价差得回较好收益;若出口政策抓续截止,仅少数领有出口天资的企业可享受该红利。2026年磷矿石价钱瞻望举座看护褂讪,即便硫磺价钱看护高位对磷矿石破钞造成一定影响,也不会推动磷矿石价钱进一步高潮,价钱体系举座牢固。行业发展趋势方面,面前磷化工及磷肥企业正处于转型历程中,举座向高端化、智能化、绿色化标的发展,其中一体化是中枢发展标的,具备磷矿石资源、熟悉磷石膏处理时刻,且能布局新动力赛谈的企业更具上风,若2026年至2027年新动力行业看护20%以上的高速增长,云天化、兴发集团、宜化、云图控股等龙头企业将迎来较好发展机遇。需要防卫的是,国内磷矿石供应需优先保险农业分娩底线,行业企业需战胜国度大局安排开展分娩谋略。

2、硫磺供应与行业开工影响

·硫磺供搪塞开工的影响:硫磺价钱自2025年底起看护高位,近似近期好意思伊打破导致伊朗对我国硫磺入口量冲击较大,商场担忧硫磺供应不足会进一步影响本就偏低的磷肥企业开工率。骨子上头前硫磺举座供应敷裕,不存在有钱买不到货的情况,行业中枢矛盾是硫磺价钱处于高位,企业采购老本过高。面前磷肥行业开工率高点约60%,低点约50%,不同规模、扫数制企业的搪塞策略存在昭彰相反:央企、场所国企等要点企业肩负保供社会累赘,需看护开工率,且这类国内主力分娩企业大多自有矿石、矿山,可通过矿石板块的收益弥补硫磺价钱高潮带来的老本压力,分娩褂讪性较强;微型企业则可能因硫磺价钱过高导致分娩老本与制品价钱倒挂,取舍停产。当今硫磺无国度储备,但口岸存在一定交易库存,且在用肥需求期,国度会条件关联企业优先保险化肥供应,因此固然行业举座开工率会有所下跌,但不会动摇国内化肥保供的基础。

·国内真金不怕火厂保供政策:国内硫磺供应主要来自中石化等央企真金不怕火厂及自然气田,民企供应量占相比小,其中央企供应端具备支抓国度保供需求的义务。2025年底曾有音书称中石化等真金不怕火厂会对卑劣央国企肥企给以价钱优惠,保险两边合理利润与分娩褂讪性。近期受好意思伊时局快速变化影响,商场担忧真金不怕火厂上游原油供应出现问题,进而影响硫磺供应及价钱政策。骨子上真金不怕火厂端硫磺分娩老本不受外部硫磺价钱高潮影响,仅存在盈利若干的相反,属于国有钞票里面的收益出动,国度可在必要时进行里面诊疗,为卑劣大型化肥企业提供价钱支抓,裁汰企业老本压力,保险肥企分娩以知足民生用肥需求。

客服QQ:888888883、地缘打破对大师磷肥商场影响

·打破对磷矿与硫磺的影响:地缘打破对大师磷矿石供应举座无权贵影响。我国磷矿石基本竣事自力新生,大师磷矿石贸易主要来自北非摩洛哥、埃及等国,中东地区磷矿石产量占比极低,当地产出的磷矿石多为小体量贸易,规模不足以影响大师供应阵势,且北非磷矿主产地与波斯湾打破区域关联度较低,因此磷矿石供应无需过度担忧。打破对硫磺的潜在影响聚会在输送门径而非产能端:波斯湾是大师硫磺主产地,当地连合了多数原油真金不怕火厂及自然气田,若打破抓续可能对硫磺输送产生扰动,但并非产能端出现供应缺少。俄罗斯硫磺及磷肥供应可对大师商场造成灵验补充,若俄罗斯供应放开,能够对消打破带来的供应波动,举座对磷肥商场的影响较为有限。

·打破对国外磷肥采购影响:若地缘打破抓续时候长于商场预期,雅博体育app中国官网入口印度等安定参预莳植季的北半球国度磷肥采购中枢担忧为价钱高潮而非供应缺少。大师磷肥供应方主要聚会在打破区域外的北非摩洛哥、俄罗斯及中国,磷肥分娩及物流智商本人不受打破平直冲击,仅当硫磺价钱高企导致企业分娩无利润时,才可能出现供应收缩。印尼镍产业政策变化将压制硫磺价钱涨幅:2025年印尼镍产业监禁近200万吨硫磺推动价钱大幅高潮,2026年印尼出台截止加工出口政策将减少硫磺需求,进一步截止硫磺价钱高潮空间。独一硫磺输送未出现严重破碎、价钱未高潮至5000元以上,磷肥企业分娩供应将保抓褂讪,印度2026年磷肥采购量瞻望有所上升,举座供应不存在昭彰缺口。

4、化肥供应阵势与国内出口政策

·大师化肥供应紧缺排序:2026年大师化肥供应紧缺程度可按不同场景排序,若地缘打破抓续,氮肥供应压力最为杰出,中枢原因在于伊朗是大师主要的氮肥分娩和输放洋,打破会平直影响其出供词应。举座排序需辨异国内出口管控的两种场景:一是看护现存化肥出口管控政策的配景下,紧缺程度从高到低为氮肥、磷肥、钾肥,其中磷肥的中枢矛盾在于供应老本高企,而非骨子供应量不足。国内本人氮肥分娩智商敷裕,国内化肥出口受政策严格管控,现存产能可弥补伊朗氮肥的供应缺口,但受出口管制经管无法对外开释产能。二是若国内放开化肥出口管控,供应紧缺排序将诊疗为磷肥、氮肥、钾肥,主要原因是磷肥分娩所需原材料供应病笃,价钱高企会导致国内磷肥产量缩减,因此供应压力将杰出氮肥。

·出口政策松动可能性分析:面前国内化肥出口政策以优先保险国内供应为中枢导向。2026年3月行业面对硫磺价钱高潮压力,若后续硫磺价钱升至5000元,国内化肥分娩企业将面对较大谋略压力,政策存在限定松动的可能性,但仅局限于万吨级以内的小规模放开,该量级的出口对大师化肥商场的补充作用很是狭窄。几百万吨级的大规模出口放开不具备可行性,中枢截止身分包括:a. 化肥产能诊疗周期约为1年,企业无法在1个月的短周期内快速汲引产量;b. 国内保供优先的政策基调不会发生根人道改变;c. 硫磺价钱高企会导致小企业分娩化肥出现老本倒挂,多数小企业会取舍停产,仅靠承担保供义务的大型企业分娩,无法扶植大规模出口的产能需求。

5、磷矿石供应与产能野心

{jz:field.toptypename/}·磷矿石供需阵势:国内磷矿石供应中枢特色为70%磷矿为分娩企业自有,举座供应敷裕不存在缺少问题,中枢矛盾在于采购老本价钱问题。价钱走势方面,2021年前30品位磷矿石价钱约400元/吨,面前已涨至1000元/吨摆布,价钱翻倍带动领有自有矿山的大型国有企业利润发扬较好。产业链利润分派呈现昭彰分化:上游矿山企业盈利水平较高,而磷酸铁、磷酸铁锂等磷化工新兴领域盈利浅陋,仅有少许数企业能够竣事盈利,上游矿山门径的盈利可弥补公司举座产业链的利润水平。面前上游矿石端能够充分匹配卑劣需求,不存鄙人游需求爆发导致上游供应不足的情况,因此磷矿石不存在价钱大幅高潮的基础,举座将看护褂讪走势,固然矿山企业有推动价钱高潮的意愿,但该情况出现的可能性较低。

·磷矿新增产能野心:2025-2030年国内野心新上的矿山总产能约不到4500万吨,骨子产能开释程度慢于野心水平。分年度来看,2025年磷矿新增产能开释800多万吨,2026年瞻望开释1000万吨摆布,2027年瞻望开释规模与2026年左近,AG游戏官网三年累计灵验增量在2500-3000万吨区间,年均新增开释规模在数百万吨到1000万吨摆布,举座开释节拍较为舒缓。

·区域漫步与输送政策:国内磷矿新增产能区域漫步存在相反,四川增量相对较小,增量主要来自云南、贵州、湖北三省,其中湖北是国内最大磷矿分娩省份,云南新增产能主要来自云天化在昭通、晋宁的相貌,湖北新增产能主要来自卫康等地的相貌,各省均推动资源端放量匹配省内产业野心。输送政策方面,各省广宽条件磷矿赶紧加工出动,优先匹配省内产业发展需求,原矿更顺应依托现存磷肥、湿法酸企业赶紧加工为工业品后再外运,原矿大规模跨省输送的可行性较低。

6、双碳政策与磷化工时刻蹊径

·磷化工能耗政策条件:面前磷化工行业在能耗及碳排放措置领域未出台新的监管条件,仍实际2023年发改委发布的黄磷、磷铵行业能耗标杆圭臬。黄磷属于磷化工行业高能耗门径,行业举座产能相对分散,骨子产量高于破钞量,2024年黄磷产量约90多万吨,2025年黄磷产量接近100万吨,同时湿法净化酸产量约300多万吨。为对冲高能耗带来的老本压力,行业内大型企业广宽成立黄磷储库,依托峰谷电价差机动安排分娩节拍,在电价低谷时段多数分娩,电价岑岭时段停产保温,以此储备敷裕黄磷库存。

·两种磷酸时刻蹊径对比:在硫磺价钱未高潮阶段,商场广宽以为湿法净化磷酸可替代热法磷酸,彼时湿法净化磷酸替代趋势昭彰,产量扩展幅度雄壮。跟着硫磺价钱高潮,湿法净化酸分娩老本权贵上升,热法磷酸老本较湿法净化酸低数百元,老本上风突显,卑劣用户对该价位的热法磷酸经受度较高。从产物品性来看,热法磷酸品性长久优于湿法净化磷酸,骨子行使中热法磷酸的品性仍为最高。卑劣用户取舍磷酸产物时会优先考量老本人分,老本可承受时优先取舍廉价产物;当不同工艺磷酸产物老本差距较小时,则优先取舍品性更优的热法磷酸。硫磺价钱高潮也带动了黄磷价钱上行,黄磷分娩老本与硫磺价钱无平直关联,此轮价钱高潮主要由商场价钱博弈驱动。双碳配景下,将来两种磷酸时刻蹊径的竞争阵势仍存在省略情味,国内电费走势、硫磺价钱走势是影响两者竞争力的中枢变量,两类工艺将共存以匹配不同卑劣的相反化需求。

7、磷矿资源定位与开采政策

·磷矿资源战术定位:磷矿属于不可再生资源,具备蹙迫战术价值,我国早已将其纳入战术性矿产资源范围,2026年好意思国也再次将磷矿及关联卑劣产物列入战术矿产资源名录。针对商场流传的磷矿产能上限被卡在1.4亿吨的说法,当今无关联明确规矩,不存在为磷矿产能成立天花板、按捺开导的条件,将磷矿列为战术性矿产资源并顽抗直等同于截止开采。从当然资源部公布的储量数据来看,国内已探明磷矿储量不到40亿吨,但跟着勘察及开导职责抓续鼓吹,国内磷矿资源量仍在上升。

·磷矿开采管控政策:当今暂未梳理宇宙各省份磷矿矿票的具体规模,国内磷矿开采管控政策存在昭彰区域相反,仅湖北省是领先实行磷矿矿票分派轨制的省份,其中宜昌地区成立了严格的矿票分派机制,关联功令及数据可通过公开渠谈查询,其余省市暂未出台同类矿票管控条件。除此以外,国内各省市广宽存在不行文规矩,条件磷矿必须赶紧加工,不允许平直销售原矿出省。

Q&A

Q: 硫磺自客岁底看护高位价钱,近期好意思伊打破对我国入口量冲击较大,面前磷肥分娩厂商对硫磺供应是否担忧,近两周是否会聘用细心肠降负荷动作,硫磺储备是否会挟制开工率?

A: 面前磷肥行业举座开工率不高,高点约60%,低点约50%;要点国有央企、场所国企因肩负社会累赘需看护开工率;硫磺举座供应敷裕,不存在买不到的问题,主若是企业对硫磺价位取舍的老本问题,近两周无供应缺少问题;口岸有库存,虽无国度储备,但保供条件下大型企业需开工分娩保险用肥;小企业因硫磺价钱高导致老本倒挂可能停产,主力企业有自有矿山,可通过矿石收益弥补硫磺老本;行业开工率会有所下跌,但不影响保供任务。

Q: 国内硫磺供应主要来自中石化真金不怕火葬等真金不怕火厂,此前真金不怕火厂会给卑劣央国企肥企价钱优惠以保险利润及分娩;面前好意思伊时局变化激发真金不怕火厂原油供应担忧,国内真金不怕火厂当今是否仍有价钱扣头,且是否需优先完成肥业民生保险?

A: 中国硫磺供应端以央企为主、民企为辅,国企有义务支抓国度需求;外部硫磺加价不改变分娩端硫磺老本,央企利润包摄国度,必要时国度通晓过里面诊疗保险大型化肥企业分娩需求及利润均衡,确保优先完成肥业民生保险。

Q: 好意思伊打破从大师维度对磷肥或磷矿石有何影响?北半球莳植季是否已透露打破对矿石或磷肥的影响?

A: 磷矿石方面无太多影响,我国磷矿石基本自足,中东磷矿石产量小且以小贸贸易为主,不足以影响大师阵势,大师磷矿石最大贸易量来自北非,与波斯湾关联不大。需关怀硫磺获取,因原油、真金不怕火厂及自然气田多位于波斯湾,打破可能影响硫磺输送,进而影响磷肥分娩老本;若俄罗斯硫磺供应放开,磷肥商场举座影响不大,因波斯湾是硫磺主要产地而非用肥地。

Q: 好意思伊打破时候拉长的情况下,印度参预莳植季时的磷肥采购是否会有担忧?中东地区打破抓续超预期对磷肥会有什么影响?

A: 好意思伊打破时候拉长主要影响磷肥价钱。磷肥供应方多来自交游圈外,制约身分主若是硫磺老本——客岁印尼截止出口导致硫磺加价,若本年不竭实际该政策,硫磺破钞或下跌;独一输送顺畅、硫磺价钱未超5000,磷肥供应无虞,仅老本存在压力。印度参预莳植季时或因价钱高潮担忧加多采购量,但供应无问题。

Q: 本年氮肥、磷肥、钾肥的大师供应阵势强弱排序何如,哪个相对更紧缺?

A: 若交游延续,氮肥供应更病笃,主要因伊朗当作氮肥分娩及出口大国受影响;钾肥供应病笃程度排第三;磷肥的中枢问题是供应老本而非供应量。中国因化肥出口截止未参与弥补缺口,若放开管控,氮肥供应病笃程度排第一,磷肥次之,钾肥排第三。

Q: 面前出口政策为保险国内需求不出口,若后续硫磺价钱高潮至国内企业谋略压力较大的阶段,是否会研讨在保险国内需求的前提下限定出口以缓解企业谋略压力?

A: 可能性存在,但万吨级以内产能调度可行,几百万吨级产能无法在短时候内开释,若拉长一年周期,限定放开对商场的补充作用较狭窄。会顺应调控,因面前出口截止近似硫磺价钱高企,企业分娩压力大,小企业分娩会亏空,而几百万吨级产能难以快速调控。

Q: 卑劣新动力工业客岁增速较高、本年预期增速也较高,磷矿石客岁新增产能不足1000万吨,本年野心约2000万吨但程度省略情,若本年产能程度完成50%或更低,磷矿石供应是否会因工业增速而病笃?

A: 磷矿石70%为企业自有,2021年前售价约400元/吨,近五年涨至约1000元/吨;大型国有矿山企业利润较好,但卑劣磷酸铁锂、磷酸铁等新兴磷化工企业利润低甚而难盈利,矿山企业利润弥补了产业链利润。磷矿石对卑劣破钞不存在供应问题,仅购买老本问题;岂论新增产能投放节点何如,卑劣分娩供需无问题,不会因卑劣需求爆发导致供应不足、价钱高潮,矿山企业但愿加价但可能性小。

Q: 25年、26年、27年磷矿石端骨子增长情况及26年、27年瞻望增长情况何如?

A: 野心至30年新上磷矿石矿山产能不到4500万吨;25年骨子开释约800万吨;26年瞻望骨子投产产能约1000万吨,27年瞻望同26年水平;三年骨子灵验增量贪图约2500-3000万吨。

Q: 各地存在矿片情况,从区域性产能增量角度是否会出现省内顽抗衡?2025-2027年各省产能增量是否左近?

A: 2025-2027年各省产能增量左近,相反约百万吨;四川增量较小,主要增量来自云南、贵州、湖北。湖北等省鼓吹千亿产业打造,资源端放量匹配省内野心;云南增量主要来自云天化;湖北与万华、亿华在保康的产能增量较大。

Q: 万华在山东产能野心较大且与新华矿业、铜陵新桥矿业有互助的配景下,不同省份卑劣产业发展速率存在相反,矿的跨省输送是否存在经管或截止?

A: 矿石运至山东并非万华本意,当今未看到翔实野心;矿石更顺应依托现存磷肥企业、湿法酸企业赶紧加工为工业品后再输送,山东赶紧用矿并不对适,且各省均条件矿石赶紧出动。

Q: 磷化工行业黄磷门径当作高能耗门径,本年以来能耗及碳排措置有何新变化或进展?将来是否有具体截止法子?

A: 政策上无新增条件,仍实际2023年发改委发布的黄磷和磷铵行业能耗标杆条件。2024年黄磷产量约90多万吨,2025年接近100万吨,四川部分大型企业通过峰谷电价转换分娩,存储多数产量。硫磺价钱高潮导致湿法净化磷酸老本上升,而热法磷酸因老本上风及品性更高,更受卑劣用户喜爱,推动黄磷价钱高潮。双碳配景下,若未回电费下跌、硫磺看护高位或不竭高潮,热法酸与净化酸将各有需求。

Q: 磷矿约略在2016年被纳入战术资源,各地是否有磷矿产能上限为1.4亿吨的说法?

A: 矿票存在,但未神话磷矿产量截止在1.4亿吨的说法;磷矿为不可再生资源,好意思国脉年将其纳入战术资源,我国早将其列为战术性矿产资源;当然资源部公布磷矿储量不到40亿吨,资源量随开导勘察上升;当今未对磷矿产能成立天花板截止,但各省因环保等身分截止矿票开采,与是否列为截止开采矿产无关。